住宅ローンの借入額に差が出る『審査金利』とは?

住宅ローンを扱う金融機関はどのように審査をするのでしょうか?

もちろんどのような人に分け隔てなく、住宅ローンを貸しているわけではありません。

借り入れる人はどれくらいの支払い能力があるかを審査した上で貸し出しをしています。

年収に対してどれくらいの支払いができるか、を計算しています。

その支払いの時にどれくらいの金利が?の金利を『審査金利』と言います。

このような言い方をすると意味が分からなくなるかもしれませんが、出来るだけわかりやすく説明していきます。

それでは内容に入りましょう!

審査金利とは?

審査金利とは、金融機関が住宅ローンの資産の際に用いる金利です。金融機関によって審査金利は違い、その審査金利は現在借り入れた場合の金利より高く設定されている場合が多いです。

ちなみに現在は過去を見ても類を見ないくらい金利が低い状況です。

変動金利だと、人によっては0.6%を切るような非常に低い金利。35年固定でも1%前半で借りられます。

しかし、金融機関はそのような金利の状況が続くとは思っていません。

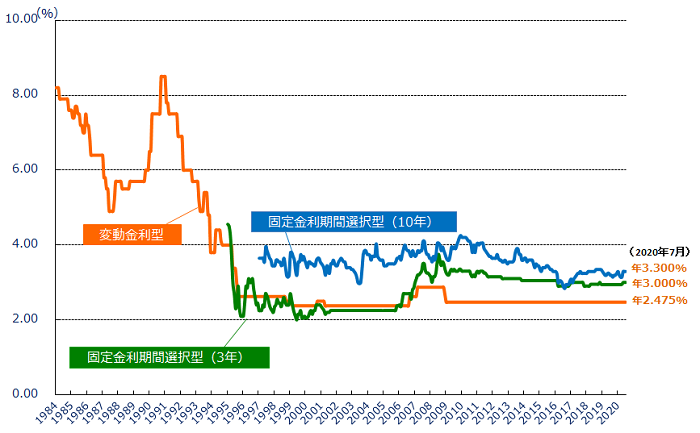

過去の金利

今後の金利を知るために、まずは過去の金利を見ていただければと思います。

1991年ほどには金利が8%越えと非常に高い時期もありました。

今の金利を考えると途方もない金利です。

例えば3,000万円を35年、8%で借り入れた場合、利息だけでも6,000万円に近い金額となり、実に借入の2倍もの金利を支払うことになります。

恐ろしいですね。

1991年というとおおよそ30年前になります。

30年前です。

住宅ローンは35年間借りる場合も多いです。8%の時が30年前ということを考えると、バブルという異常事態でここまで金利が上がらないにしても、それに近くまで金利が上昇する可能性はあるのではないでしょうか?

お客さん・金融機関のリスク

金融機関が住宅ローンの審査の際、安い金利の時にギリギリ払えるお客さんばかり集めてしまうと、大変なことになってしまいます。

実際の金利が上がってしまうと払えなくなってしまうお客さんが続出してしまい、住宅ローンの支払いが焦げ付いてしまいます。

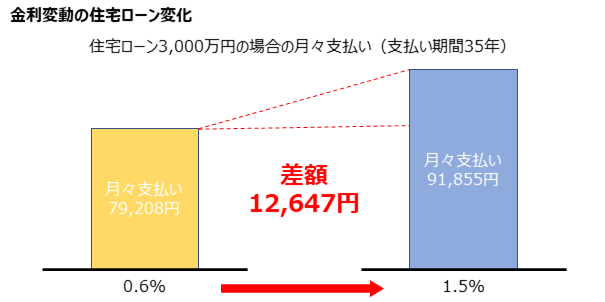

例えば3000万円の借入の場合、0.6%から1.5%に金利が上昇した場合、以下のようになります。

実に月々の支払いが12,647円変わってくるのです。

今、賃貸に住んでいる人は想像して見て下さい。来月から家賃が1万円以上上がることを。

ゆとりのある人は十分たえられると思いますが、途端に支払いがしんどくなる人もいるかと思います。

審査金利の意義

金利が上がって来た時に支払いがしんどくならないように、もともとの審査の段階で『ここまで金利が上がっても大丈夫なお客さん』を集めたいと、金融機関はゆとりを持ちたいのです。

当然のことかと思います。金融機関からしても向こう35年お付き合いするお客さんになるので、必要以上に無理に貸付したくないのです。

金融機関は過去の金利などをかんがみて『審査金利』を設定しています。

審査金利は全金融機関で同じではなく、それぞれでバラつきがあります。

金融機関による審査金利の違い

先述のとおり、金融機関によって『審査金利』が違います。

審査金利は1%を切る金融機関から4%を超える金融機関まで存在します。

代表的な審査金利は以下の通りになります。

| 代表的な都市銀行 | 代表的な地銀 | フラット35 | |

| 審査金利 | 3% | 2.675% | 申込月の金利 1%前半 |

このように『審査金利』にはバラつきがあるのです。

審査金利と借入額

金利が低いと同じ額を借りたとしても月々の支払いは安くなります。

逆を言うと、審査金利が低く設定されている銀行では、住宅ローンで借入出来る額が多くなります。

イメージしにくいと思いますので、ここで例をあげます。

同じお客さんの条件で、審査金利が違う場合の返済比率が同じ場合を見比べてみましょう。

審査金利でこんなにも借入可能額が変わる!?

審査金利4%の場合の借入可能額

→2,630万円

審査金利3%の場合の借入可能額

→3,030万円

審査金利2%の場合の借入可能額

→3,520万円

4%と2%だと実に借入額が、890万円も変わってきます。

これは大きいですよね。

ただし、審査金利が低い銀行だからといって月々の支払いが低くなるわけではないので注意が必要です。

まとめ

審査金利、いかがでしたでしょうか?

金融機関によりこの『審査金利』の設定が違う以上、借りられる住宅ローンの額が金融機関により変わってきます。

同じ条件でも1,000万円近く変わってくるという結果になります。

しかし、借りられるからといって住宅ローンの額をギリギリまで上げてしまうと、今は大丈夫でも将来金利が上がった時に支払いが苦しくなる可能性があります。

審査金利が低いところで借入を伸ばしたい場合でも、無理のない返済額を理解したうえで住宅ローンを借り入れましょう。

最後までお読みいただき、有難う御座いました。