住宅ローンの借り入れ計算に必須『返済比率』とは?

住宅ローンの借り入れをする際に、際限なく借り入れできるわけではありません。

借り入れする人の収入に応じて借り入れできる額が変わってきます。

その住宅ローンを借り入れ額の上限を算出する時に登場するのが今回ご紹介する『返済比率』です。

この返済比率を知ることで、住宅ローンの借入可能額の考え方や、金融機関がどのように審査するか、がわかります。

それでは内容に入っていきましょう!

返済比率とは?

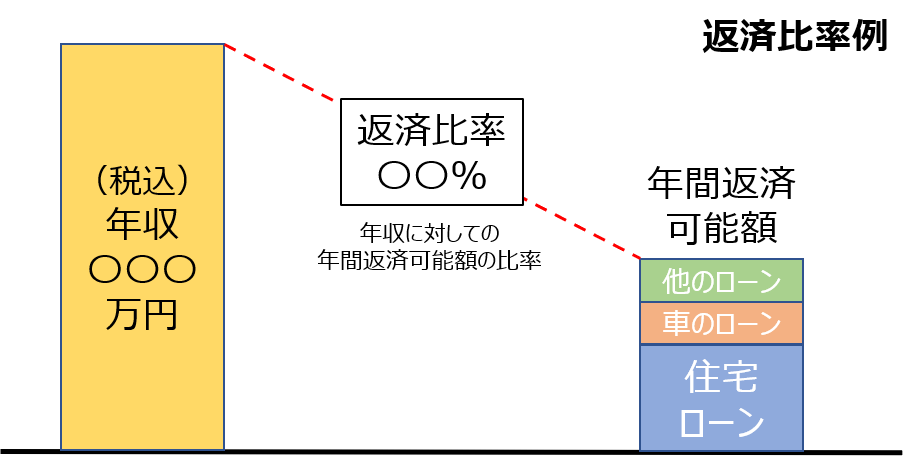

返済比率とは、収入に対して金融機関が見る年間返済可能額の比率です。

ここで言う収入とは、税込の年収のことを指し、全借入は住宅ローンだけではなく、車のローンなど他のローンも含みます。

年収×返済比率=年間返済可能額

この返済比率はパーセント(%)で設定されています。

年収が高ければ%は高く設定されており、年収が低ければ%も低く設定されています。

これは年収が高い方が%を高く設定して、借入額が増えたとしても残りのお金も多くなるためです。逆に年収が低い方を高く設定してしまうと、残りのお金が少なくなり生活が苦しくなってしまうため、%も低く設定されています。

具体的な例を見ていきましょう。

(例)

400万円(年収)×30%(返済比率)=120万円(年間返済可能額)

金融機関から見た時、年収400万円のお客さんは120万円まではローン返済にあてられると見ている。ということになります。

年間で120万円となると、月々10万円ですね。年収が400万円の方からするとかなりの額になるかと思います。

来月から家賃が10万円になる、といったら困ってしまうと思います。そのぐらいギリギリの設定をしている金融機関が多いです。

返済比率の例

返済比率は各金融機関によって設定している比率が変わります。

一例をお伝えするとこのような表になります。

| 年収 | フラット35 | 代表的な地銀 | 代表的な都銀 |

| ~299万円 | 30% | 25% | × |

| 300万円~399万円 | 30% | 30% | 30% |

| 400万円~499万円 | 35% | 35% | 35% |

| 500万円~ | 600万円から40% | 800万円から40% | 800万円から40% |

金融機関によって返済比率が異なるのが分かると思います。

都銀では300万円以下の年収の場合、ローンを受け付けて貰えないこともあります。同じ年収でも金融機関によってとらえ方が違うのも面白いですよね。

この返済比率の違いによって、結果的にある金融機関だと2500万円までしか住宅ローンを借りられなかったのが、違う金融機関だと3000万円以上借りられた、ということもあります。

ただし、借りすぎには注意が必要です。

まとめ

返済比率、いかがでしたでしょうか。

返済比率は金融機関から見た、お客さんの年収に対しての年間返済可能額です。

金融機関から見たそのお客さんが支払える『限界』の数字の比率なので、この比率ギリギリまで借りてしまうことはおすすめしません。

返済比率ギリギリまで借りるのではなく、あくまで月々支払える額を借りるということをおすすめします。

最後までお読みいただき、有難う御座いました。