今、話題の不動産売却方法「リースバック」とは?

今、不動産売却で「リースバック」が流行しています。

キャッチコピーは『家に住みながらに、売却してお金が手元にくる』というものです。

不動産という『資産』はあるけど、手元に『現金』がない、という方にはうってつけの売却方法ではないでしょうか?

ただし、このようにお客さんのニーズに突き刺さるサービスでも、メリットとデメリットがあります。まずは、『リースバック』とはどのような売却方法なのかを理解して、その上でほかの類似サービスを知ると、選択肢がひろがり、あなたにとってぴったりの売却方法や資産の活用方法が見えてきます。

それでは内容に入っていきましょう!

リースバックとは?

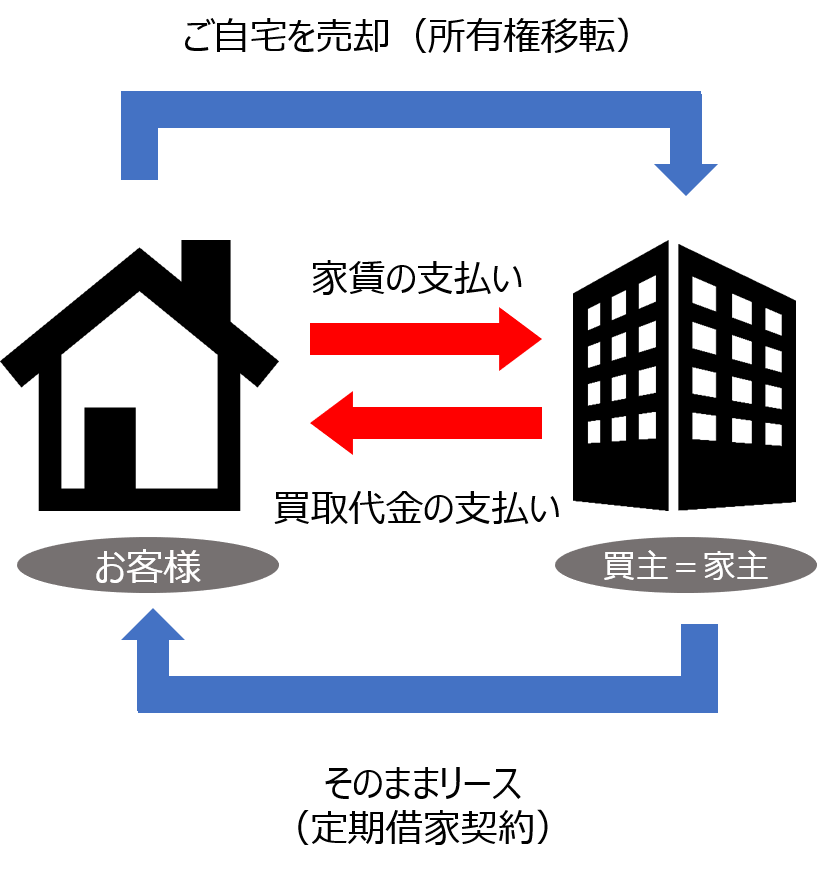

リースバックとは、売主さんが自宅を売却して買主さんへ所有権(その不動産の持主)が移転し、売主さんは賃借人としてその家にそのまま住み続けられる売却方法のことを言います。

2種類の契約を同時に結ぶことで『リースバック』となります。

・不動産売買契約

・定期借家契約

言葉で説明すると、このようになるのですが、イメージしにくいかと思いますので、図で説明するといかとようになります。

簡単に言うと、自宅を売ってそれを借りることで、お金が手に入る。ということです。

では、売主さんのメリットはどのようなものがあるのでしょうか?

リースバックのメリット

・家に住みながらにして現金が手に入る

・賃料を払い続ける限り、住み続けられる

・将来資金が出来た時に買戻すことも可能

まず、大きなメリットとしては住み慣れた家に住みながらにして現金が手に入る。ということです。

急な現金が必要になった場合など、従来だと不動産を売却しなければいけなかったのですが、リースバックだと引越しをせずに現金が手に入ります。

これは、引越したくないお客さんにとっては有り難い話だと思います。「子供の小学校を転校させたくない」「近所の目が気になる」など理由は様々ですが、このニーズに応えるサービスです。

また、契約時に設定された賃料を払い続けさえすれば住み続けることも可能です。

契約の内容次第では、将来収入が安定したり、資金が出来たときにその家を買い戻して再び自分が所有権を持つことも可能です。

主な相談内容

さまざまなメリットがあるので、このリースバックには色々な相談があります。その代表的な相談内容をご紹介します。

債務超過

債務超過とは住宅ローンや、その不動産を担保にして借りたお金が返せない状況にあることです。

月々の住宅ローンの返済が厳しく、また滞っているため、将来的に不動産を手放さないといけない状況が迫っている場合のご相談です。

お客さんの要望としては、現在支払っている住宅ローンの返済額を減らし、少額の賃料を払いながら今の家に住み続けたいというものです。

老後の資金確保のため

将来的に老人ホームへの入居を考えているが、手元に資金がない。でも、家や土地などの資産がある。といった場合のご相談です。

老人ホーム入居の際の一時金や、何かあった時のために手元に現金を置いておきたいという要望です。

住宅ローンの残債が無い場合が多く、比較的柔軟に金額の設定や賃料の設定ができるため、お話がまとまるケースが多いです。

事業資金の調達

個人事業や会社を経営している場合に多い相談です。

事業をしていて、売上はあるが現金が手元に無くて支払いがストップしてしまう。という場合のご要望です。

例えば自社で保有しているビルに会社がある場合です。現金化するためには売却しなければならないですが、その場合、会社をほかのところへ移さないといけません。

このリースバックだと移す必要はなく、取引先にも気づかれることなく現金を手にすることができます。

こんな事例

事例があったほうがイメージしやすいかと思いますので、ご紹介します。

<現状と要望>

平成15年築の一戸建に住んでいる70歳の夫婦。

住宅ローンはあと5年ほどで払い終わるが、年金だけでは月々14万円ほどの住宅ローン支払いだけで余裕がない状態。

数年先には老人ホームに入居することを考えているが、手元の現金だけでは少し心もとない。

住み慣れた家から引っ越すことは考えにくく、住んでいる家から直接老人ホームへ入りたい。

<不動産会社の査定>

その不動産は市場価格でリフォームをすれば1400万円ほどで売却できると査定。

賃料をお客さんと面談した結果、月々8万円までの支払いだったら可能とのこと。

月々の賃料と相場を考えると、960万円の売却金額だったら購入可能。

<結果>

960万円の売買契約を締結。

家賃8万円の定期賃貸借契約を締結。 このようにお客さんとリースバックで購入する不動産会社の要望が一致すると、契約に進みます。

リースバックで購入する会社のメリット

お客さんのニーズに応える『リースバック』ですが、購入する会社もメリットがなければ取り組みません。

購入する会社のメリットは、退去することの無い一定の家賃収入を得られる収益物件を購入できることと、万が一お客さんが退去したとしても、他の人に空家を売却することでその会社は利益を得ることができます。

つまり、万が一売却となった場合の市場価格の査定と、賃料の設定を買取金額から算出する一定以上の金額にすると、比較的失敗のしにくい家賃収入が見込める不動産の買取となります。

まだまだ、世間一般でメジャーな方法ではないので、金融機関からの購入金額を借り入れることは難しいですが、リースバックで買取る不動産会社にとってもメリットがあると言えます。

他の類似サービス

リースバックのほかにも、手持ちの不動産を活用して現金を得る方法があります。

リースバックと仕組みが違い、できることも変わってくるのであなたの要望に応じて選択をする必要があります。

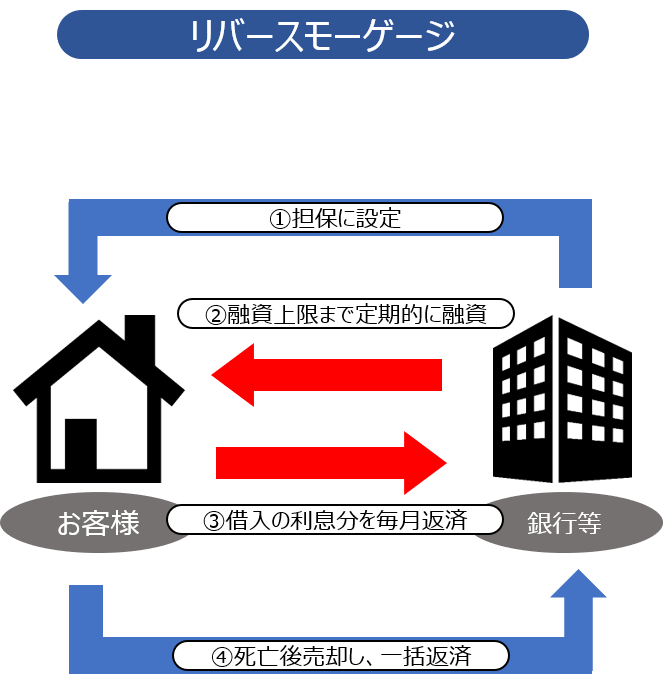

リバースモーゲージ

所有する不動産を活用し、お金を借りる方法に『リバースモーゲージ』という方法があります。

主に銀行のサービスです。銀行があなたの不動産に担保を設定します。その担保の評価をもとに融資上限まで定期的にお金を貸し出す。というものです。メリットとしては借入分の支払いが金利だけでいいということです。

ただ、借入をしている本人が死亡すると、一括返済を求められます。つまり、売却を求められます。

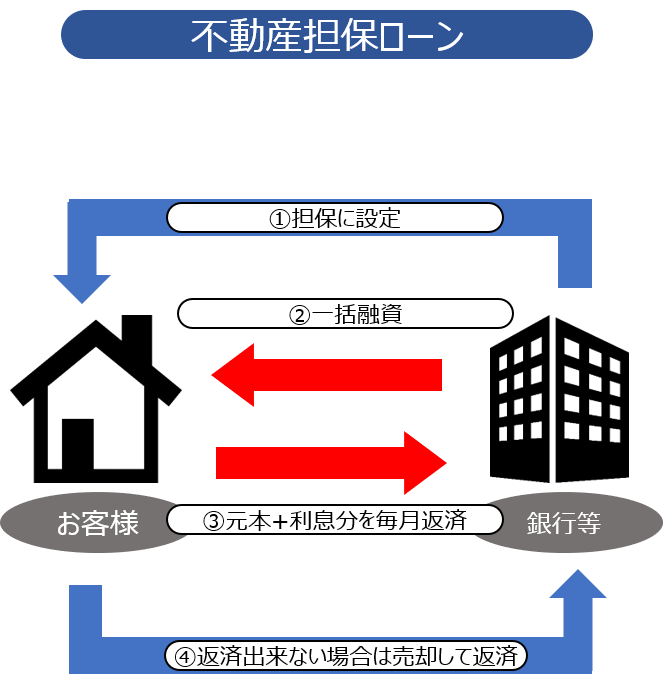

不動産担保ローン

不動産担保ローンはその名の通り、所有している不動産を担保にしてローンを借り入れることです。

借り入れたローンの元金と利息分を月々返済していくことになります。

リバースモーゲージと違い、元金分も返済していくことになるので、月々の返済額が大きくなります。

また、既にその不動産を担保に入れて住宅ローンなどを借りている場合、受け付けてくれない場合がほとんどです。

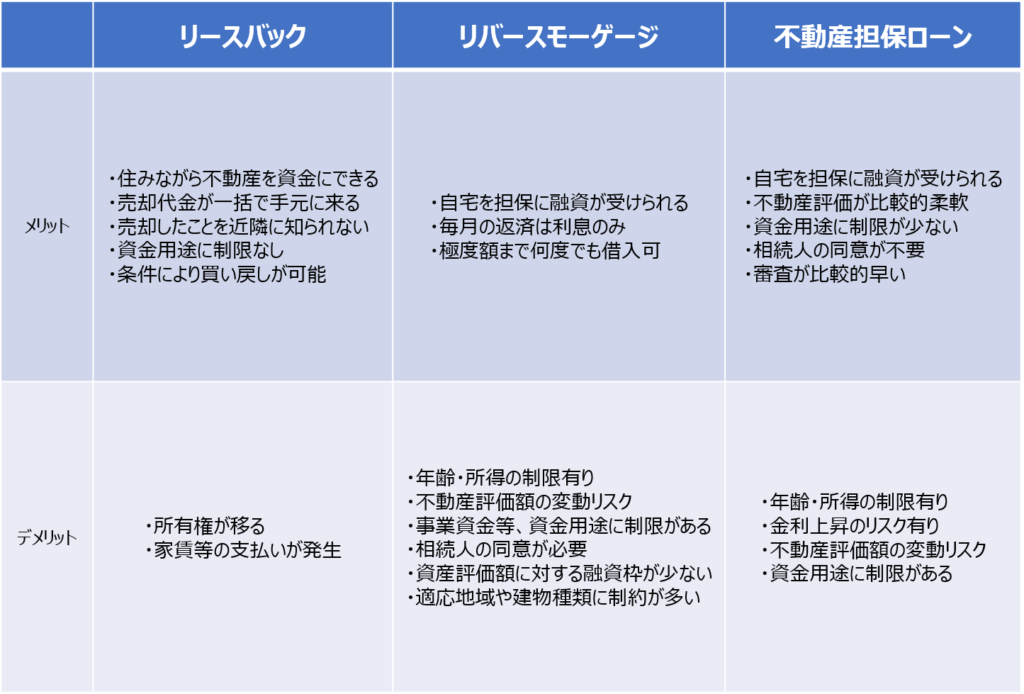

リースバックと類似サービスの比較

リースバックとリバースモーゲージ、不動産担保ローンの特徴をまとめました。

それぞれ同じお金を手にする場合でも仕組みが違ってきますので、特徴をおさえていきましょう。

それぞれのメリットとデメリット

それぞれのメリットとデメリットをまとめました。

まとめ

リースバックは住み続けながら、その不動産を活用して現金を得る、ニーズが多い売却方法です。

しかし、あなた自身のニーズを自分で理解せずに利用すると、資産を減らすことになりかねません。特徴やメリット・デメリットを理解した上で利用しましょう。

それではあなたにとってよりよい選択ができるように願っております。

最後までお読みいただき、有難う御座います。