住宅ローン返済が厳しい場合の『任意売却』とは?

任意売却という不動産の売却方法をご存知ですか?

あまり聞き慣れない売却方法かもしれません。それもそのはずです。誰でも利用するような売却方法ではないからです。しかし、この売却方法を利用する人にとっては非常にありがたく、売却後の人生がより良くなることもあるのです。

具体的には住宅ローンの支払いが難しく、返済が滞ってしまった場合に、通常売却出来ない状況の不動産を売却し、少しでも残債を減らす方法です。

あまり一般的ではないので、少し難しいかもしれませんが理解していきましょう。

それでは内容を説明していきます!

任意売却とは?

先述の通り、任意売却とは住宅ローンの支払いが難しく、返済が滞ってしまった場合の売却方法です。

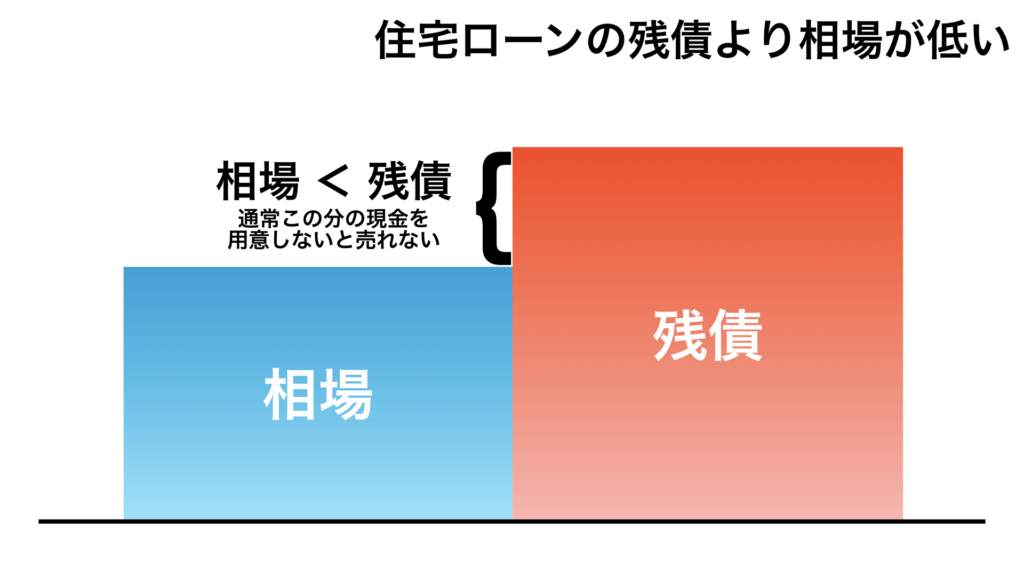

通常、住宅ローンの残債がある不動産の売却をする場合、買主さんから得られる売買代金から住宅ローンの残債を抹消します。しかし、住宅ローンの残債が売買代金を上回る場合、売主であるあなたが現金を追加して住宅ローンを抹消することで売却が可能となります。

住宅ローンの返済が滞っている場合のほとんどが、手元に現金があまりない状況かと思います。

では売却できないのかというと、そうではありません。

住宅ローンの債権を持っている銀行や保証会社に対し、「住宅ローンの残債が残るけど、売却していいか?」と交渉し、売却の許可を取っていくのです。

債権者の『任意』を得て『売却』をしていくことが可能となります。

競売とは

では、任意売却ができずにそのままにしておくと、どうなるのでしょうか。

答えは『競売』にかけられる、です。

競売とはオークションをイメージするといいと思います。入札希望者が金額を設定して、一番高額で入札した人が落札者となり所有権が移ります。競売になると、強制的に売却になり、引越しの時期も売主さんの方では決められません。また、引越し費用も出ないので最悪、身ひとつで家から出ていかなければなりません。

なお、競売になると購入者は内覧をせずに落札後に起こり得る様々なリスク(リフォームなど)を考えて落札するので非常に安価で落札されることが多いです。

つまり、債務者(売主さん)に取っていいことはひとつもありません。

任意売却の例

よりイメージしやすいように、例を用いながらご説明します。

売主さんの状況

・住宅ローンの残債が2,000万円ある不動産を所有している。

・住宅ローンの支払いは月々8万円だが、半年ほど前から返済が滞っている。

・売却の査定を出したが、相場は1,500万円ほどとのこと。

・手元には現金がない状況。

この場合、通常は500万円+諸費用分を用意しなければ売却することはできません。

しかし、任意売却なら売却が可能となります。住宅ローンの債権者やに対し、任意売却の要請を行い、承諾を取り付けることで、相場金額で売却をスタートすることができます。

うまく売却が進み、契約に至ると不動産を担保にした住宅ローンの債務がなくなり、買主さんに所有権を移すことができます。

任意売却のメリット

先ほど、競売のデメリットをお伝えしましたが、その逆が任意売却の主なメリットとなります。

・競売と比べて高値で売却できる。

・引越し日を買主さんとの同意で決められる

・引越しなどの諸費用を売却金額から捻出できる

・近隣に知られにくい

特に近隣に知られにくいというのは、任意売却のお手伝いをした時に、売主さんに取って嬉しいと言っていただけます。競売の入札可能物件というのは、世の中に公開されます。その情報を見た様々な不動産会社が家の中に入らないまでも、外から見て入札してもいいかを検討します。

不審者が家の外をウロつくようになるということです。

また、様々なところからDMが来るようになります。中には過激な内容も含まれることもあるようです。任意売却だと、広告にも掲載せず、身元のはっきりしている購入希望者にのみご提案する。ということもできるのです。

競売に比べてメリットが多いので、債権者の同意が得られるなら『任意売却』をした方がいいです。

任意売却の流れと仕組み

任意売却の流れと仕組みを知ることで、いつのタイミングでどのようなことが起こるかがわかるようになります。少々なじみの無い言葉も多いかと思いますが、見ていきましょう。

- 返済が6ヶ月ほど滞る

- 住宅ローンが滞っていない場合、債権者は住宅ローンの回収を望みます。

任意売却を受け付けてくれない場合がほとんどです。

一定期間、住宅ローンが払えない場合に債権者は「もうこのお客さんは住宅ローンを払えない」とジャッジをします。

この期間は銀行や保証会社(債権者)によって変わります。

お金を貸す際の債権者は貸すことに力を入れていても、債権の回収には力を入れていません。

ではどうするのか、それが次の説明です。

- 債権回収会社へ債権が異動する

- 回収に困った債権者は、債権を他の会社『債権回収会社』に売却します。

債権の回収を専門にしている会社に債権を売却することで、銀行や保証会社はある程度のお金を受けることになります。

債務者からすると、債権を持っている会社が変わるということになります。

余談ですが、これを『異動』といい、いわゆるブラックリストに載るという状態になります。

向こう5年間は確実にローンを組むことができなくなります。

- 債権者に任意売却の依頼をする

- 債権を持っている会社に対して『任意売却』の依頼をします。

住宅ローン以外にその不動産を担保にしてお金を借りている場合はその債権者に対しても同様です。

債権者からすると、持っている債権の価格より低い額で担保にしている不動産を売却することになるので、当然同意が必要です。

債権者によって、任意売却に応じてくれるかどうかも変わってくるので、任意売却を理解している不動産会社を通して交渉する必要があります。

理解していない不動産会社に依頼をしてしまうと、債権者との交渉がこじれて売却開始に至らない場合もありますので、事前に任意売却をしたことのある会社かどうかをリサーチしましょう。

- 競売開始の取り下げ・条件設定

- 不動産会社を通して任意売却の依頼をする場合、競売開始の取り下げと条件設定がなされます。

競売が開始されると、債権回収会社は費用をはらって競売の準備をします。

この準備に至る前であれば受け付けてくれる会社もあるので、タイミングが重要となってきます。

また、正式に売却を開始する時には売却金額や、売却時における諸費用の条件を整える必要があります。

債権会社からすると、この債権(担保)は財産です。

その担保を仲介で売りに出すということなので、売買金額の設定には慎重になります。

諸費用に関しても売買代金から捻出することになるので、同様です。

通常、不動産会社は債権回収会社に金額の妥当性を示すために査定書のようなものを提出し、提案していきます。

- 売却の開始

- 任意売却物件の売却方法は、通常の売買仲介の売却方法とほぼ同じです。

売主さんの希望に沿って広告活動や案内活動をしていきます。

ただし、違うこともあります。

売却時の金額や売却時期についてです。債権者に同意が必要となるので、注意が必要です。

- 売却条件の調整

- 買主さんから『購入の申込書』が入ると売却条件の調整となります。

先述の売却時期については、債権者の同意が必要となります。

また、売却金額についても同様です。

債権者は売却資金を原資として債権の回収を考えますので、売却金額をもちろん、諸費用についても検討材料となります。

同じ不動産を担保にして、別口でローンを組んでいる場合、その会社の費用も考えないといけません。

通常住宅ローンの次の『2番抵当』で借入をしている場合がほとんどです。

『2番抵当』の場合、住宅ローンの『1番抵当』が消えた際に繰り上がります。

つまり、『1番抵当』の住宅ローンの債権と一緒に処理をしないと、抵当権が消えないことになります。

これでは買主さんに所有権を移転することができません。

『2番抵当』以降の債権者がいる場合は、売却金額からその債権者が納得する費用を捻出する必要があります。

これを業界用語では『ハンコ代』といいます。(個人的には嫌いなネーミングですが、、、)

と、いうように諸々の費用を債権者の同意を経て契約に進みます。

- 売却の契約

- 買主さんには、『任意売却』のため債権者の同意が必要ということを理解してもらった上で契約を結びます。

そのこと以外は、通常の売却の契約と同じです。

ただし、手付金は仲介会社が預かる場合がほとんどです。

任意売却の場合、売主さんの手元に現金が枯渇している場合が多いので、日々の生活費などで使ってしまう可能性があるためです。

手付金は売買代金に充当されることになりますので、取引に支障が出てしまう場合がありますので、仲介会社が保管します。

- 引渡し

- 引渡し日に売買代金が買主さんより支払われます。

債権回収会社が同席している場合がほとんどなので、そこからそれぞれの費用が振り分けられます。

仲介手数料、登記費用、ハンコ代、場合によっては固定資産税等の滞納金などです。

- 残債務の支払い調整

- 残念ながら任意売却をすると、借金がチャラになるわけではありません。

住宅ローンの残債から売却価格、諸費用、ハンコ代などを引いた残りが『残債務』となります。

この『残債務』は無担保となり、債権者と支払い回数や月々の支払いなどの支払い条件を再設定します。

まとめ

任意売却、いかがでしたでしょうか?

住宅ローンの返済が滞ってしまっている状況ではかなり有用な売却方法かと思います。最悪、競売になってしまうと引越しのための時間やお金が用意できず、身だけで放り出されてしまう可能性があり、その上莫大な借金が残ってしまうからです。

少しでも残債務を減らし、売却後の人生を少しでも豊かにする売却方法が『任意売却』です。

しかし、少し特殊な売却方法であるが故に、対応している不動産会社・営業が少ないことも事実です。

通常の売却より一層不動産会社選びが重要となってきます。慎重に選んでいきましょう。

最後までお読みいただき、有難う御座いました。