住宅ローンとは?

この記事を読むとこんなことが分かります。

・住宅ローンの全体像

・金融商品の観点から見る住宅ローン

・どんな条件で借入できるのか

・条件別住宅ローンの借入イメージ

・住宅ローンにかかる諸費用

・繰り上げ返済のイメージ

衣・食・住と言われ、人にはなくてはならないものとされている「住」。その「住」まいを購入するにあたって住宅ローンを利用される方がほとんどです。住まいを購入することが一生の内でそう何回もないので、住宅ローンのことを理解できずに取引が進んでいくことが多いように思えます。

一生で1番高い買物は「住宅ローン」という人も中にはいます。ローンの組み方次第で何百万円も支払うお金が変わってくることも事実です。

しかし、実に4割の人が『住宅ローンの選び方で後悔している』というデータがあります。「もっと金利の低い金融機関を選べばよかった」「違う金利タイプを選べばよかった」「不動産会社に言われるがままに選んでしまった」など理由は様々です。

※参考 スーモジャーナル記事

住宅ローンを理解することで、少しでもあなたにとっていい条件で住宅ローンを借りれるようになり、後悔のない住宅ローン選びのお力になれればなぁ、と思っています。

それでは内容に入っていきましょう!

住宅ローンって何?

住宅ローンとは、住宅購入の際に利用する金融商品です。

世の中にある金融商品の中でかなり特殊な部類に入ると思います。大きい財産ということ、担保にする不動産は金融機関にとって価値があるということ、利用者が多いことなどが理由としてあげられます。

住宅ローンの特徴

そんな住宅ローンの特徴とは以下の内容があげられます。

・銀行を中心とする金融機関が貸し出しする

・自己居住用の不動産にのみに限定

・購入する不動産を担保にする

・安定収入のある人に対しての融資

・返済期間が最長35年間と超長期

・高額借入可能

・超低金利

実はこの特徴のほとんどが、ほかのローンと異なります。

例えばリフォームローンだと、最長が15年で金利も住宅ローンと比較すると1%から4%ほど高くなりますし、借入額も1,000万円。

他にも銀行などであるフリーローンは担保を提供する必要がないものもありますが、500万円ほどが上限で金利も5%以上の場合がほとんどです。

一方、借入期間が長いことや借入額が大きいので、ほかのローンよりも審査が緻密に行われます。

ローンを借入れる人の審査に時間がかかることや、収入の証明をほかのローンよりもしっかりと見られます。

しっかりと見られるがゆえに審査の条件がいい人は「是非とも当行で借りて欲しい」と『優遇』を受けられる場合も多いです。なぜなら銀行は給与振込の口座を指定することで、向こう35年間も定期的にお金が振込まれるお客さんを獲得することになるのですから頑張ります。

2種類の住宅ローンの返済方法

住宅ローンの返済方法には2種類あります。

・元金均等返済

・元利金等返済

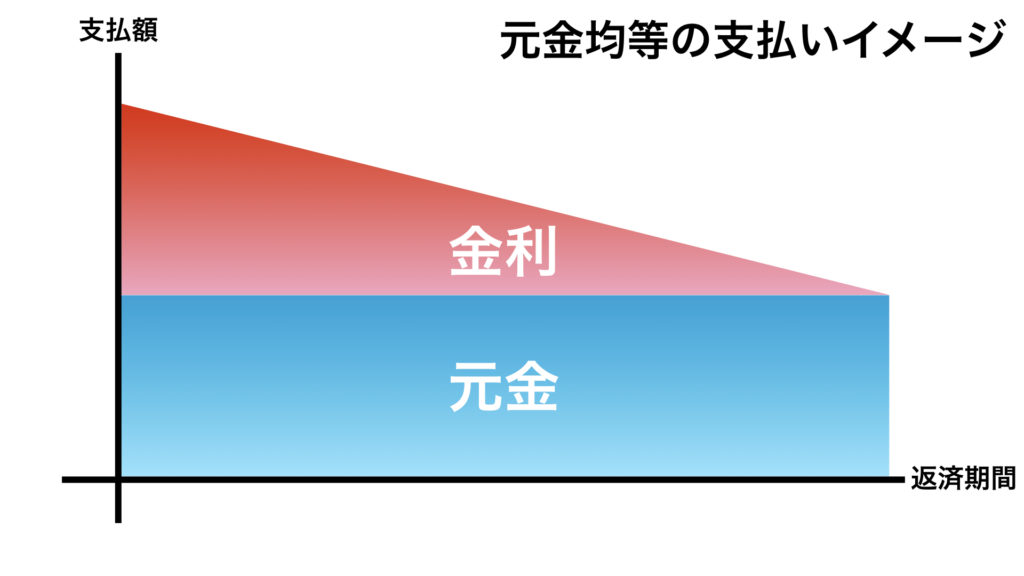

元金均等返済

元金均等返済は借入額を借入期間均等に割り、その時の残りのお金分の金利と元金分のお金を返済していく、という方法です。

特徴として、残債が多く残っている支払い初期の返済額が膨大になる、ということです。メリットは返済後期になると月々の支払額がぐっと少なくなるということです。しかし、実質的にはこの返済方法を選択する人は少ないです。

元利均等返済

元利均等返済は借入期間の支払いが一定という方法です。

特徴として返済初期の返済額が『元金均等』の場合より少ないことです。初期のお金の返済額に大きな差があるので、実質的にこの『元利均等返済』を選ぶ場合がほとんどです。

返済方法比較表

僕自身今まで数千件の取引にたずさわってきましたが、『元金均等返済』を選んだお客さんはいません。話を聞いたことも片手で数えるほどです。それくらい返済額に差があり、現実的には『元金均等返済』は難しいということです。

種類の金利の種類

住宅ローンを借り入れる際に、金利を選択する必要があります。

その金利の種類は2種類あります。

・変動金利

・固定金利

それぞれメリットとデメリットがあるので、どっちがよりあなたにぴったりかを考えましょう。

変動金利

変動金利は金融機関にとって『普通』の貸し出し方です。住宅ローンの場合は4月1日と10月1日に見直しのタイミングがあり、その見直した金利に応じて支払額が変わる。というものです。情勢により、金利が変わるので、金融機関としても貸し出しやすく、金利も低く設定されています。

借りるほうからすると、メリットは金利が安く、月々の支払いが安く済むこと。デメリットは将来金利が変わった時に月々支払いが高くなることです。ただし、支払い能力がある人といっても急激な変化に生活が対応できないこともあるかと思います。(来月から住宅ローンの支払いが4万円アップするなど)

実はその対処法も決められています。それが

・5年間ルール

・1.25倍ルール

の2つのルールです。バスケのルールみたいですね、、、

5年間ルールは金利の変動があったとしても、5年間月々の支払い額は変わらないというルールです。また、1.25倍ルールとは5年後にどれだけ金利が上がっていたとしても支払っていた額の1.25倍までの支払い額になるというルールです。

金融機関も優しいですね。これだけの救済ルールを設けるのですから。

しかし、このルールには裏があって、月々の支払い額が変わらなかったり、上がったとしても上限を設けるけど、その支払いの中の利息の割合を増やすよ。という内容です。

つまり、当初の予定通り支払っていた場合、本来ならば終わりの時期に住宅ローンの支払いが終わらず、元金が残る。ということになります。これはリスクです。やっと35年掛けて支払い終わったと思っていた住宅ローンが残っている状態になるのですから、、、厳しいです。

話を戻しますと、おすすめとしては月々支払いに対して支払い能力にゆとりがある場合、変動金利に設定することです。

安い金利の時期にガンガン返済しつつ、金利の高い時に一括返済できれば払う金利が安くて済みます。

逆に月々支払いが生活のギリギリなのであれば、将来の上昇リスクを考えて固定金利を選んだほうが無難です。

固定金利

固定金利は金融機関と特別な約束『特約』を結んで一定期間もしくは全期間固定された金利で借りる方法です。

変動金利の動きに関わらず、決められた期間同じ支払額になるという特徴があります。

その代わり、変動金利より高く金利が設定されている場合がほとんどです。

長期固定の場合は特にそうで、35年間固定や30年固定などは高く設定されています。

逆に3年固定など超短期の固定金利は変動金利よりも安く設定している場合が多いです。

理由は3年後や5年後までの見通しは金融機関からするとある程度立っているので、リスクが少ないということです。

非常に安い金利で設定されているので、不動産会社としても勧めやすく、月々支払いを安く見せることができます。

超短期固定金利を選択すると、落とし穴に入ってしまうかもしれません。

なぜなら、その固定期間を終えると銀行からして普通の貸し方である『変動金利』に戻ってしまうからです。

中には、戻った『変動金利』に優遇をあまり受けられない、という場合もあるので、注意が必要です。

目先の金利にとらわれず、住宅ローンと長く付き合っていくことを前提に考えましょう。

一般的な借入条件

住宅ローンは誰でもいくらでも借りられる、というものではありません。住宅ローンは借りられる人の条件と、担保に入れる不動産によって承認を得られます。

ここでは人の条件に絞ってお伝え致します。

属性

人の条件とは、金融機関や不動産会社の用語で『属性』と言われます。では、この属性とは何を指すのでしょうか?

それは以下のことを指します。

・勤めている業種

・勤務先

・雇用形態

・年収

・勤続年数

・年齢

・既存の借入

などです。

勤めている業種は安全面などの継続に影響があり、勤務先は雇用先の安定性を図られます。

また、雇用形態も正社員と契約社員、パート・アルバイトでも変わってきます。

年収はその人がローンを借りられる上限の額に影響があります。

また、勤続年数で正確なその人の年収や給与の変動を見ます。

年齢は借入可能年数に影響がある場合があります。

既存の借入は、その人の返済可能額から既存のローンの月々支払い額を引いた額を住宅ローンの返済可能額として見ます。

以上のことを『属性』といい、この内容を金融機関がどうとらえるかで、住宅ローンの承認の可否、優遇のパーセンテージを決めています。

ブラックリスト

実は、世の中には『ブラックリスト』というものは存在しません。

意外に思う人は多いと思うのですが、そうなのです。

しかし、『ブラックリスト』という概念は存在します。

「ローンが借りられない人はブラックリストに載っている。」という表現になるのですが、あながち間違っていません。

住宅ローンを審査する時、金融機関は同意書をとり、『個人信用情報』を開示します。

開示する『個人信用情報』は以下の通りです。

・CIC

・全国銀行個人信用情報センター

・JICC

主にこの3つの機関に照会します。

この個人信用情報には様々な記録が掲載されています。それは、その人の『借入歴』です。

その『借入歴』がしっかりと支払われているものであればいいのですが、延滞を起こしていたり、延滞が常態化していたり、延滞をしすぎて『債権』がほかの会社へ移動していたりしている履歴が残っていると、そこを見られてしまうのです。

借入の支払い履歴の軽度・重度の具合を見て金融は判断します。

金融機関によってとらえ方が違う場合もあるので、ある銀行で審査が通り、ほかでは承認を得られない、という状況もありえます。

いずれにしても、借入や延滞があれば見つかってしまうので、事前に担当に相談をして作戦を立てた方がいいです。事前に作戦を立てるのと立てないのでは承認に至る確率が変わってきます。

もし、あなたに借入歴があり、心当たりがある場合は早めに相談しておきましょう。

住宅ローン支払い例

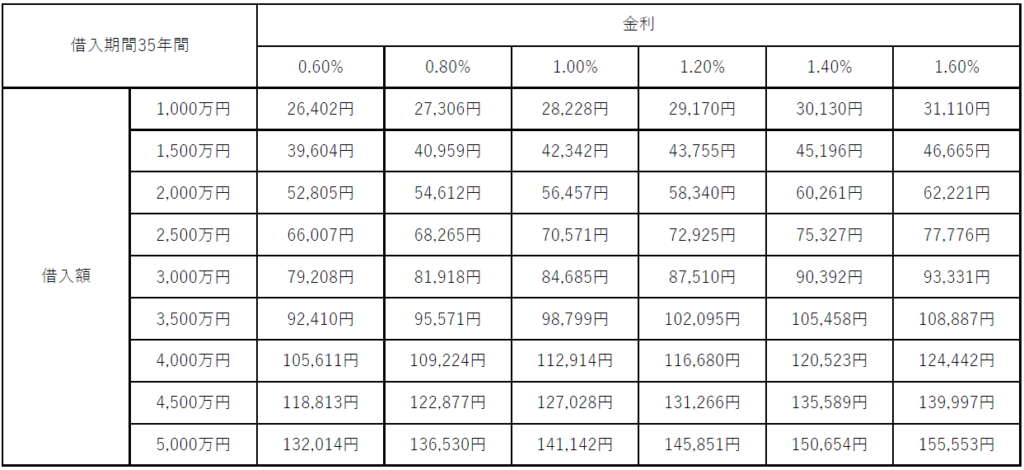

あなたが住宅ローンを借りた場合、どれくらいの月々支払いになるかをシミュレーションしておきましょう。コツとしては、将来の金利上昇のことも考え、高めの金利で見ておくといいです。

ただし、全期間固定金利を選ばれる場合はその金利から変動がないので、現時点の支払いを見ればいいです。

下の早見表を参考にして、どれくらいの借入でどれくらいの金利だといくらの月々支払いになるかを見てみましょう。

いかがでしょうか?

同じ借入でも金利が違うとこんなにも月々支払いの差がでます。

しかし、安い支払いだけを求めて金利を選択してしまうと将来困ってしまうこともあるので、慎重に選びましょう。

繰り上げ返済

住宅ローンには『繰り上げ返済』というものがあります。住宅ローンを借入し、月々支払いをしていき、途中でまとまった資金で借入の元金を返済することを言います。

繰り上げ返済をする場合、以下の2つの方法のうちいずれかを選べます。

・月々の返済額を減額

・支払い期間の短縮

いずれもメリットがあるので、理解しておきましょう。

月々の返済額を減額

元金を減らすことで月々の返済額を減額する方法です。メリットは当然月々の支払い額が安くなります。しかし、返済期間は変わりません。

月々の負担を軽くしたい場合に利用しましょう。

支払い期間の短縮

元金を減らすことで支払い期間を短縮する方法です。メリットはローンの支払いを終える時期が前倒しされるということです。

定年後まで住宅ローンの支払いがある計画の場合は積極的に利用する事で、安心した老後が送れます。

住宅ローン減税と繰り上げ返済の関係

メリットだらけの『繰り上げ返済』ですが、利用しない方がいい期間があります。

それは住宅ローン減税の対象期間です。通常借入から10年間ほどです。

この期間は年末の住宅ローンの残債に対して1%もしくは収めている税金いずれかを上限に、お金が年末調整で還付される仕組みとなっています。つまり、住宅ローンの残債が多い方が返ってくるお金も大きいということです。

住宅ローン減税の対象期間は繰り上げ返済をせず、期間が終わった後に実行しましょう。

まとめ

住宅購入に非常に重要な『住宅ローン』いかがでしたでしょうか?

・住宅ローンは特別な金融商品

・元金均等返済と元利均等返済の違い

・変動金利と固定金利の違い

・属性

・個人信用情報

・住宅ローンの支払い

・繰上げ返済

・住宅ローン減税と繰上げ返済

住宅ローンの特徴や、借り方などを理解することで、よりあなたにぴったりな住宅ローンを組むことができます。

住宅ローンは、なかなか身近ではない分理解しがたいかもしれませんが、非常に大きな買い物になります。

頑張って理解して、マイホームを購入してからもより良い人生を送れるようにしましょう!