新築戸建・マンション・中古戸建・中古マンションなどの不動産の購入は、人生の中で数多く経験するものではありません。

ほとんどの方が、初めてのマイホーム購入となるのでは無いでしょうか?

また、これから始まる新生活を想い、「ワクワク」するのでは無いでしょうか?

ただ、人生でも最も大きな買物になる可能性が高い「不動産」。

失敗できない、と思うことも事実です。

成功というより、失敗しない。

というと、消極的に聞こえるかもしれませんが、ギャンブルであなたにマイホームを買って欲しくはないのです。

マイホーム選びで「失敗したくない」あなたに、まずこちらを読んで欲しいと思います。

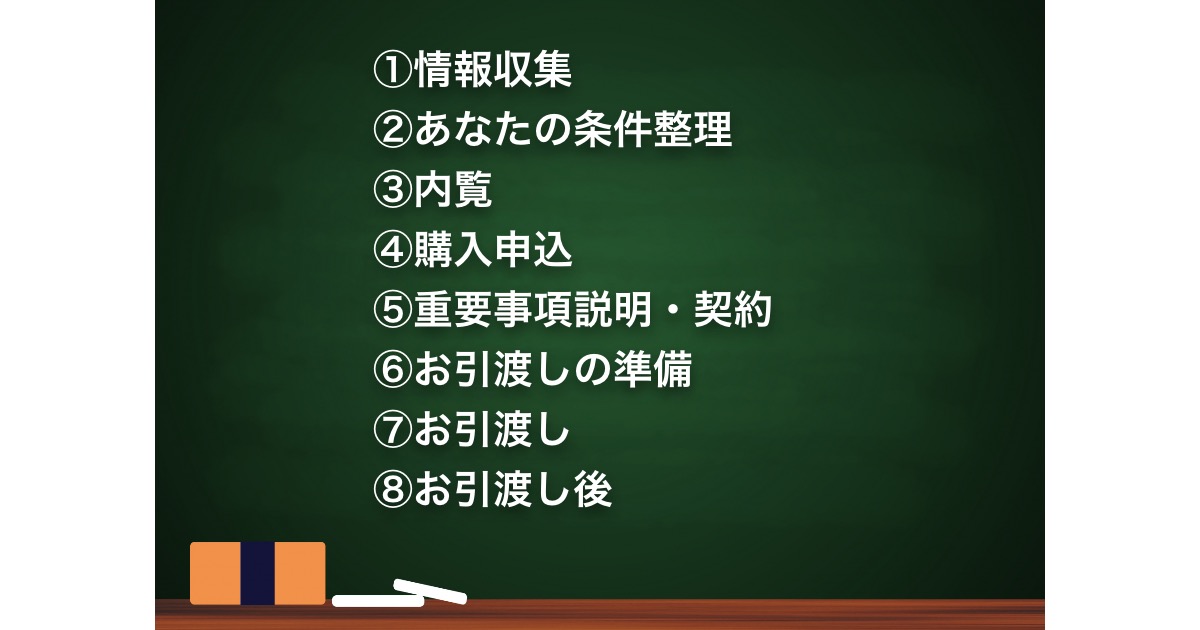

不動産の買い方の全体像

まずは全体像を把握したほうがスムーズに理解が進むと思います。

不動産の買い方の手順と流れは次の8つにわけることができます。

不動産の買い方は以上の8ステップです。

通常、家探しを始めてから引っ越しをしてマイホームに住むまで3ヵ月~半年ほどかかることが多いです。

初めての方は何から始めて良いか分からないかと思いますが、丁寧に解説します。

テーマは「失敗しないマイホームの買い方」です。

それでは内容に入っていきましょう!

情報収集

情報収集とは?

情報収集とは、インターネットを通じて不動産の情報に触れることです。

全国どの地域でも不動産屋は存在し、そのエリアエリアで不動産の販売活動をしています。

その販売中の不動産の情報を調べていくこととなります。

新築戸建・新築マンション・中古戸建・中古マンションなどの不動産の買い方はこの情報収集から始まります。

世の中にはたくさんの不動産があり、不動産会社があります。

不動産の集客の主流はインターネットになってきています。

それにともない、得られる情報量も多くなってきています。

まずはインターネットで調べて、どのような物件、会社があるのか調べてみましょう。

すぐに物件を見たい気持ちを抑えて、まず情報収集をしましょう。

不動産会社の種類を知る

まずはあなたがマイホームを欲しいエリアについて情報収集をしていきます。

情報収集をするにあたって、まず知ってほしいことがあります。

それは「不動産会社」の種類です。

世の中には様々な不動産会社があります。

それぞれの不動産会社の特徴を知りましょう。

各々の会社の特徴と、売りたいものがあると知ると、この後のマイホーム探しがスムーズになります。

自社の所有の新築や分譲地などを販売している会社。

自社の新築を売る目的なので、販売中のものを買わないひとはお客さんではない。

・新築マンション会社

自社の所有している新築マンションや、そのマンションの販売を代理(代わりに販売)している会社。

現地販売などで販売中のマンションを買わないひとはお客さんではない。

・大手仲介会社

自社で販売の依頼を受けている仲介物件をメインに売ろうとしている会社。

優先的に依頼を受けている物件を売ろうとしているので、それ以外の物件の紹介はおざなりになりがち。

・地場売買仲介会社

あなたが住んでいる街にある不動産会社。

大手より集客が少ないので、頑張って営業をする傾向にある。

人員の変動が多く、担当がすぐに変わりがち。

それぞれの不動産会社の特徴を知り、最初からは難しいかも知れませんが、あなた自身が判断できる目を養っていきましょう。

では、そのような情報をどこで情報収集をすれば良いかお伝えしていきます。

不動産情報の収集場所を知る

不動産情報はどのようにすれば収集できるでしょうか。

答えは広告です。

不動産業者は土地や戸建、マンションを購入し、再販売していたり、販売の依頼を受けた物件を広告し、購入する買主さんを探します。

ここでは不動産会社が広告に使う主な媒体を3つお伝えします。

・紙媒体

・現地

この3種類をご説明します。

インターネット

情報収集するにあたってまずはインターネットを利用していきましょう。

今の不動産会社は、インターネットの「ポータルサイト」で集客することが主流だからです。

よく不動産会社に利用されている「ポータルサイト」のTOP4が以下のサイトです。

・athome

・Home’s

・Yahoo不動産

一番掲載物件数が多い「Home’s」だけでも339,028件もの掲載数があります。(2019年2月調べ)

ひとつひとつのポータルサイトを調べていくことはすごく時間がかかることかと思います。

そこで、便利なサイトをご紹介します。

その名も、、、

nifty不動産(ニフティふどうさん)

https://myhome.nifty.com/

このサイトはとても便利で、ポータルサイトのまとめサイトといった感じです。

上であげたTOP4のポータサイトを全て網羅していることに加えて、他の追随しているサイトもカバーしています。

非常に便利なサイトなので、物件を探す場合はぜひ使ってみてください。

紙媒体

インターネット以外の情報収集として他はというと、、、

いまだにチラシもあなどれません。

なんと言っても近場の不動産情報が手に入るからです。

チラシも様々な種類があります。

・地域紙(ぱどなど)

・ポスティング

インターネットではなく、紙媒体を得意としている不動産会社もまだまだあり、情報が発信されています。

ここからでしか得られない情報もあるので、今住んでいる家に入ってくるチラシや、新聞を取っていましたら折り込み広告をみてみましょう。

(新聞の購読率は場所によっては40%を切っているようです。実は僕も取っていません)

現地

現地とは売っている不動産の正にその場所です。

「販売中」や「分譲中」などのノボリが立っていたり、「売物件」などの看板が掲げられていたりします。

インターネットや広告で発見できていない物件が、買い物帰りなどの、ふとした拍子で発見できることもあります。

なんと言っても、場所がすぐに特定できることが利点で、街並みや雰囲気もすぐに分かります。

僕も営業の頃は、いろんな道を通り、現地で物件情報を得るために無駄に遠回りをして目的地に向かっていました。

日頃、インターネットやチラシをくまなくチェックしていたのですが、意外に新しい情報が得られていました。

気になる街があったら普段通らない道を通ってみても面白いかも知れません。

あなたの条件整理

条件の整理とは?

「失敗しない賢いマイホームの買い方」に大切なのは、この条件の整理です。

新築戸建・新築マンション・中古戸建・中古マンション、どのような種類の不動産を最終的に購入するとしても同じことです。

どれだけ物件の情報を収集しても、自分がどのようなマイホームを買いたいか分からないままでは、購入した後に後悔してしまうことになりかねません。

マイホームを購入するときには様々な条件があります。

予算は?物件の種別?駅からの距離は?小学校区?職場までの距離?土地の大きさ?実家までの距離?室内の広さ? などなど様々です。

このような条件をまとめて総合的に判断し、最終的にひとつの不動産を購入するのです。

この条件整理にはコツがあります。

そのコツをご紹介します。

条件整理のコツ

不動産を購入する条件は3つに集約されます。

不動産の購入に使うお金です。

・立地

不動産のある場所のことです。

・もの

大きさや築年数、デザインなど、不動産そのもののことです。

この3つの条件を整理していくと、購入するべき不動産が見えてきて「失敗」しなくなります。

お金

不動産でお金といえば「資金計画」などの言葉が使われます。

ただ、注意する点があります。

不動産会社や、営業担当にとっての「資金計画」の意味が違うことが多いのです。

例をあげると以下のような意味合いで使われることがあります。

・不動産購入時にかかる諸費用の概算

・どれくらい住宅ローンを借りるといくらの月々支払いになるのか

ここでいう「資金計画」とは、あなたにとって不動産購入に使っていいお金の額をハッキリさせる、という意味です。

住宅ローンには「借りれる額」と「借りていい額」があります。

借りれる額とは、あなたの年収や勤め先の現状で、いくらぐらい住宅ローンが借りれるか、という意味です。

ただ、この「借りれる額」をMAXまで住宅ローンを借りてしまうと、月々のお支払いがかなり生活費を圧迫してしまうことが多いです。

借りていい額とは、あなたが無理なく支払える月々の支払いから逆算して住宅ローンの借入額を算出する、という意味です。

この「借りていい額」を算出した住宅ローンの借入額をベースに予算を決めてマイホームを購入すると、ゆとりのある生活が送れます。

まずは予算を決めて、その中で新築戸建や新築マンション、中古戸建、中古マンションを探すことをおすすめします。

なぜなら、不動産は需要と供給によって「市場」が成り立っているので一定の相場があるためです。

高ければ高いほどいい物件。

それが不動産の特徴です。

予算をカッチリと決める前にマイホーム探しを始めてしまうと、当初決めていた予算を超えて「借りれる額」まで対象が拡がってしまい、マイホーム購入後に毎月支払う住宅ローンで苦しんでしまうことになる可能性が高まります。

物件を見る前に必ず適切な「資金計画」をして予算を決めましょう。

立地

不動産はその名の通り「不」動産、動かせない財産です。

動かせないがゆえに、「立地」はかなり重要です。

建物が気に入らなければ、「リフォーム」「建て替え」などの選択肢があります。

しかし、「立地」はそうそう変えられません。

マイホーム購入の際にはこの「立地」を重要視して探すことをおすすめします。

ただ、立地にこだわればこだわるほど、物件の金額が高くなります。

情報収集で物件を見比べていきましょう。

もの

ものとは、ここではその土地や建物の大きさや築年数、間取りなどのことを言います。

こちらも「立地」と同じくこだわればこだわるほど物件の金額が上がってきます。

単純ですが、中古より新築の方が高い場合が多いですし、小さいより大きい方が高いです。

あくまで今まで関わってきたお客さんの傾向ですが、「立地」と「もの」では最終的に「立地」を選ばれるお客さんが多かったです。

やはり「不」動産だからだと思います。

資金計画をして「借りていい額」の上限を決めて物件を探し始めると「立地」と「もの」のどちらかで折り合いを付けていくことになります。

物件情報を収集していきながら「お金」「立地」「もの」のバランスを見ながらあなたの条件整理をしていきましょう。

内覧

内覧とは

内覧とは物件の中を実際に見に行くことです。

不動産屋は案内とも言います。

不動産は高額な買物なので、売買では現地を見ないと購入に至らない場合がほとんどです。

賃貸では内覧せずに決めることもあるようですね。

前述の条件整理が終わりましたら内覧へとうつります。

内覧をしながら条件が変わることもあるかと思いますが、「資金」だけは条件を守りながら内覧をしていくことをおすすめします。

相場を知る

失敗せずにマイホームを買うには、相場を知ることが必要です。

実際に内覧をして新築マンションや新築戸建て、中古戸建、中古マンションを見るのと、インターネットの情報や、不動産屋からもらう物件資料ではまるで違います。

ネットや資料でピッタリだ!と思った物件がまるで期待外れだったり、

ついでに見に行った物件がすごく気に入り、購入にいたったり、

という経験をお客さんとたくさんしてきました。

いずれにしても、内覧する物件が『自分たちにとって、ピッタリか?どうか?』とあなたが判断できる状態になるには、

たくさん物件を見る

ことが重要となります。

次に見に行く物件が『いいか、悪いか』の判断ができるか、

『この物件だったら』とあなたが自信を持って言える状態になるかが鍵になります。

大事なのは月々支払い

たくさん内覧に行くと、ついつい物件価格に目が行きがちになってしまいます。

しかし、一番大事なのは長い長い住宅ローンを支払っていく、『月々支払い』です。

必ず比較する場合は月々支払いで比較してください。

特にマンションは要注意です。

管理費・修繕積立金・駐車場代など、住宅ローン以外に必要な月々の支払いがあるためです。

物件価格だけにこだわらず、月々支払いに気を付けていきましょう。

購入申込

購入申込とは

購入申込とは買主さんの購入の意思表示のことです。

不動産屋では「買い付け」をも言われています。

簡単に言うと

・こんな条件で

・こんな物件を

買いたいです。

と言う意思表示です。

早い者勝ち

この購入申込は原則早い者勝ちです。

早いと言ってもただ単にスピードだけの問題ではなく、買える準備を整えてより早く申込を出す。ということです。

では買える準備とは何でしょうか?

答えは「お金」です。

購入のお客さんのほとんどが住宅ローンを利用してマイホームを手に入れます。

住宅ローンの本審査で契約で決めた期日までに承認を得られないと無条件で白紙解約できる「住宅ローン特約」が契約に盛り込まれています。

つまり、売主さんからすると契約しても買主さんの住宅ローンの本審査の承認が得られないと、ひと安心できない。ということなのです。

なので、住宅ローンが通るかわからないお客さんというのは、売主さんからすると不安要素となってしまうのです。

これを解消するにはどうすればいいのか?

住宅ローンには「事前審査」というものがあります。

本審査とは違い、簡易的な審査ですが、この事前審査の承認を得られると100%近く本審査の承認を得られる。という性質を持ちます。(一部金融機関に例外があります)

申込時にこの「事前審査の承認」が得られている買主さんだと、売主さんも安心だということになります。

つまり、スピード勝負になったときに「事前審査の承認」が必要になってきます。

「早い者勝ち」の準備として「事前審査の承認」を得ておきましょう。

購入申込条件

購入申込で購入の意思表示をしていきますが、その購入申込書には「この条件でなら買います」という内容を記載します。

その条件とは以下の内容です。

物件の購入希望金額のことです。

価格交渉する場合はここで金額の提示をおこないます。

・契約日

契約をする日にちのことです。

一般的に購入申込から契約の日取りが早い方が、売主さんに喜ばれます。

あまりに購入申込から日にちがありますと「他の物件に目移りされるのでは?」と売主さんが不安に思われますので、、、

・引渡し日

買主さんにとっては、手元に購入不動産の鍵がくる(名義があなたのものになる)。

売主さんにとっては、買主さんからお金をもらえる日です。

通常購入申込から1ヶ月半ほどの日取りです。

ここから逸脱する場合は交渉条件になってきます。

・諸条件

その他の交渉条件となります。

例えば設備などの修理や、付帯物(クーラーやカーテン、本棚など)の引き受けの条件などがそれに交渉条件あたります。

購入申込で条件を提示し、受けてくれるかは売主さん次第となってきます。

手に入れたい不動産が出てきた場合、あなたの中で譲れる条件と譲れない条件を整理して「購入申込」をしていきましょう。

重要事項説明・契約

重要事項説明書とは

重要事項説明とは、不動産仲介会社の宅建取引士から受ける、購入する不動産の詳細な説明のことをいいます。

おおよそ1時間前後と、非常にボリュームのある無いようとなっています。

あなたが買おうとしている不動産は、このような状態のものです。と、買主さんが購入後に不利益を被らないようにするための説明です。

不動産の所有権に関する事項や、建築基準法などの法令に関する事項、飲料水などライフラインに関する事項、宅地造成や建築前だと工事完了時に関する事項、マンションの場合は敷地や共有部分に関する規定などの定めの事項などの取引物件に関する事項が記載されて、その説明を受けます。

また、その不動産に関する事項だけでなく、取引そのものの条件に関する事項も記載されて説明を受けます。

代金などの金銭に関する事項や、契約の解除に関する事項、損害賠償額の予定や違約金に関する事項、不動産業者が売主の場合の金銭に対する保全措置の概要、住宅ローンのあっせんに関する事項、瑕疵担保責任の履行に関する措置の概要などです。

いずれにしても初めてこの「重要事項説明」を受けるひとは何が何だか分からないと思います。

ただし、法的に説明しなければならない項目の連続となっていますので、しっかりと聞き、解らないところがあれば、担当の営業に聞いて理解していきましょう。

契約書とは

契約書とは、あなたが売主さんと交わす取り決めを書面にしたものです。

契約内容や長い契約の約款の読み合わせをすると、おおよそ40分ほどの時間がかかります。

契約書にはあなたや売主さんの特定や、あなたが購入する目的物の表示、代金や手付金などの金銭の項目、また支払い方法、万が一の契約違反の解除の項目など、取引において大事な取り決め事が多くあり、その契約書に記名押印をします。

基本的にはこの契約書にそって取引が行われます。

ちなみにですが、契約の内容に沿わない内容でも、買主さん・売主さん双方の合意があれば変更も可能です。

(変更の内容を「合意書」というかたちで書面に残しておいたほうがいいです)

当日の流れ

重要事項説明・契約は、不動産会社、あなたの自宅、その2つ以外の場所(喫茶店など)で行われます。

重要事項説明・契約至るまでと当日の流れは以下となります。

・お申込み(買付)

あなたからの売主さんへの意思表示です。

仲介会社を通じて、自身の年収や勤め先などの情報、価格交渉や引き渡しの条件などを提示します。

・条件調整

契約日や価格、引き渡しの条件などを売主さんと調整をします。

~契約~

・重要事項の説明

前述の重要事項の説明を仲介会社より受けます。

・契約書読み合わせ

契約書の読み合わせをします。

契約の条件や約款で決まっている内容、特約(契約で決められていない約束)などです。

・物件状況確認

シロアリの害や雨漏り、周辺環境などの情報を売主さんからあなたが引き継ぎます。

・付帯設備確認

キッチンなどの不動産内の設備いついての現状を売主さんから引き継ぎます。

故障状況などです。

また、エアコンやカーテンなどの付帯物を置いておくかどうかも記載します。

・契約書押印

契約内容などの確認をしたのちに記名押印をします。

この契約書は法的根拠となりますので、約束内容を確認したのちに記名押印しましょう。

・手付金の受領

契約したのちに売主さんへ手付金を支払います。

手付金の領収書を保管しておきましょう。

・諸費用のお支払い

契約時に仲介手数料を仲介会社に支払う場合もあります。

領収書を受領します。

お引渡しまでの準備

お引渡しの準備とは、あなたの手元に鍵が来る「お引渡し」に向けてする準備のことです。

基本的には購入の仲介を依頼した不動産仲介会社にお願いしていけばスムーズに進みますが、あなた自身も知っておいた方がいいので、ここでお伝えします。

契約が終わりましたら、住宅ローンの本申請をします。

本申請をするとおおよそ1週間くらいで承認がおります。

この本審査の承認が得られると、本格的にお引き渡しに向けて動いていきます。

・金銭消費貸借契約

住宅ローンを借り入れる金融機関との交わす契約です。

いくらの金額を、どのような金利で、どのような期間、どのような条件で借りるかなどの内容です。

ここで取り決めた約束をもとに住宅ローンの支払いをしていくことになります。

・リフォームの打ち合わせ

中古戸建や中古マンションの購入をした場合、リフォームをする場合があります。

鍵が手元に来てからリフォームの工事に入ることになりますので、事前準備をしておいた方がスムーズに進みます。

引渡し後には住宅ローンが始まってしまうのでリフォームをする場合は要注意です。

・引越し準備

引越しの手配をします。お引き渡し時に鍵が手に入るので、その後の日程で設定します。

相見積もりをすると安くなります。

また、引越しシーズン( 3月末など)は割高になります。

お引渡し

お引渡しとは不動産用語で「決済」といわれることもあります。

残代金を売主さんへお支払いし、あなたが購入した不動産があなたの手元にきます。

お引渡しは人生の中で中々ないことかと思いますので、イメージしづらいのではないでしょうか。

取引が行われるのは多くの場合で「銀行内」となります。

あなたが住宅ローンを利用するのであれば、あなたが借りる銀行にて行います。

大きなお金が動くため、出入金がしやすいためです。

所要時間はおおよそ1時間~1時間半ほどとなります。

ここではお引渡し当日の流れをお伝えします。

司法書士の先生にあなたの所有権登記などの依頼をします。

売主さんの所有権を確認し、お引渡しの準備ができたら銀行へ住宅ローン実行の依頼をします。

・残代金のお支払い

住宅ローンの実行が終わると、残代金を売主さんに支払います。

領収書を受けとりましょう。

・清算金のお支払い

売主さんがあらかじめ年間分支払っている固定資産税や都市計画税などの税金や、マンションの場合管理費、修繕積立金などの日割り清算金を支払います。

・諸費用のお支払い

取引の関係者に対してのお支払いをします。

司法書士の先生や火災保険会社、銀行、仲介会社などに対して諸費用をお支払いします。

・関係書類の引き受け

あなたが購入した不動産の関係書類や設備の説明書などを引き受けます。

建築確認書など大事な書類もある場合もあるので、大事に保管しましょう。

・鍵の引き受け

あなたの購入した不動産に関する鍵を売主さんから引き受けます。

お引渡しが終わるとひと段落となります。

所有権や鍵があなたの元へきて、不動産があなたのものとなります。

お引渡し後

いよいよ、あなたのものとなった不動産に引っ越しとなります。

お引渡しが終わったあとは以下のことがあります。

・お引越し

・税金のお支払い

・確定申告

リフォーム

リフォームをする場合もこの「引き渡し」のあととなります。

軽微なリフォームだと1週間くらいで終わりますが、大型なリフォームだと1ヵ月以上かかる場合もあります。

お引越し

全ての入居に対する準備が終わるとお引越しとなります。

晴れて新生活のスタートとなります。

しかし、全てが終わったわけではありません。

税金のお支払い

不動産を購入した後に税金を納めなければいけない場合があります。

その税金を「不動産取得税」といいます。

「不動産取得税」とは不動産を購入した場合にその取得者に課せられる税のことです。

取得した不動産によっては軽減措置があり、支払わなくても良いケースがあります。

支払う可能性がある不動産の場合は現金を手元に残しておきましょう。

確定申告

購入した翌年には確定申告を忘れずにしましょう。

住宅ローン減税を受けることができます。

かなり大きな額が年末調整で還付されますので、必ずしましょう。

最初に確定申告をすれば以降は会社が行う「年末調整」で手続きすればよくなります。

まとめ

長くなりましたが、いかがでしたでしょうか?

最後にまとめとポイントだけおさらいします。

まずは不動産会社やどのような物件があなたの探しているエリアにあるのかの情報収集をしていきましょう。

ポータルサイトをまとめている「nifty不動産」「チラシ」「現地」で情報が得られます。

・あなたの条件整理

「失敗しない賢いマイホームを買い方」を実践するために必要不可欠です。

『お金・立地・もの』のバランスを見て物件を探していき、相場観を養いましょう。

特にお金が重要です。適切な資金計画をしましょう。

・内覧

条件整理が終わりましたら、たくさん内覧をして物件を見る目を養いましょう。

ネット上や資料で見るのと、実際にものを見るのでは大きな違いがあります。

・購入申込

あなたが内覧を経て本当に欲しいと思った時に他の人より早く申込みましょう。

そのためには「住宅ローンの事前承認」などの準備が必要です。

・重要事項説明・契約

重要事項説明書とはあなたの購入する不動産の説明書です。

また、契約書とは売主さんと交わす約束ごとをまとめた書類です。

いずれも、日常的ではない書面なので、不明点は理解できるまで仲介会社の担当に聞いていきましょう。

・お引渡しまでの準備

「住宅ローンの本承認」や金融機関と結ぶ住宅ローンの契約「金銭消費貸借契約」、「リフォームの打ち合わせ」、「お引越しの準備」など、お引渡しからその後までスムーズに住み替えができる準備をしていきましょう。

・お引渡し

お引渡しが終わると、不動産はあなたのものになります。

基本的には仲介会社の担当にお任せしていればスムーズに進みます。

・お引渡し後

お引渡し後にはリフォームができます。

お引越しが終わりましたらマイホームで新生活がスタートです。

「不動産取得税」がかかる場合がありますので、注意が必要です。

また、翌年には必ず「確定申告」をしましょう。

あなたにとって人生の中でも大きな買物になる不動産。

「絶対に失敗して欲しくない。」そんな思いでお伝えしました。

最後までお読みいただき、有難う御座います。